「持続可能な財政赤字」とは──

神津多可思・証券アナリスト協会専務理事に聞く

経済は元気がなく、国は莫大な借金を増やし続ける日本をトランプ・ショックが襲ってきた。「失われた〇〇年」から、ようやく脱出できるかと思われた矢先である。長く続いた「異次元の」金融緩和、ゼロ金利から「普通の」金利のある世界に変わろうとしている日本は今後どう進めばいいのか。このほど『「経済大国」から降りる ダイナミズムを取り戻すマクロ安定化政策』(日本経済新聞出版)を著した日銀ОBで(公財)証券アナリスト協会専務理事の神津多可思氏に語ってもらった。著書の主眼は金融政策と財政政策を同時に考えて経済変動の平準化を図る「マクロ安定化政策」にあり、経済低迷を招いた様々な政策の誤りを指摘している。提言として興味深いのは、非常時に資金調達を可能にするための「持続可能な財政赤字」論だ。

「高度成長」体験から抜け出す覚悟を

◇トランプ関税で成長率は下押し

――まず、直近の問題から。トランプ関税の影響はどう見ますか?

神津 明らかに成長率は下押しされます。よい材料はないということです。これまで世界経済は、自由に貿易をして一つのマーケットでお互いが成長していくモデルで拡大してきたわけですが、アメリカも中国も、さらにロシアも閉鎖経済化している。そうなれば、グローバル化によって新興国も含めて世界経済が早いスピードで成長してきたパターンは崩れるということです。

主要国GDP比較図(内閣府)

――政府は慌てているようですが、政府や金融当局が必要な対応というのは?

神津 基本的には打つ手はないのです。トランプ政策のせいで日本が直面する海外の需要が弱くなるという問題は受け入れざるを得ない。政府がいくら手を打ってもその部分は直らないのですから。(現在、与野党で取りざたされている)さまざまなバラマキの政策自体は問題解決にはならないでしょう。参議院選挙の対策にはなると思いますが。ただ、それが国民多数の声であるならば政治はそう動くでしょう。

そもそも、米国があらゆる国に対して貿易収支を均衡させようというのは、誤った考えです。しかし、その考えを変えさせるのはなかなか大変です。しばらくは受け入れるしかないと思います。

――為替はどうなるでしょうか。

神津 円高圧力がこれまでより強くなると思います。ただ、今の日本の円安は、おそらく日本の実力を反映した円安なので、アメリカの動きに伴って揺れはあると思いますが、昔のように1ドル=100円を割り込むことはもうないでしょう。儲かる企業がたくさんある国の通貨が強くなり、儲からない企業が多くある国の通貨が弱くなるということがベースにありますから。

◇日本経済の長期低迷の原因

──日本に儲かる企業が少ない理由は、経済の供給構造の改革が遅れたためだと?

神津 大雑把に言えば日本はずっと同じことをやろうとしてきたわけです。高度成長の記憶、あるいは社会に組み込まれた高度成長を実現したシステム。それが直らなかったということです。

実はアップルがやっているような音楽配信サービスは、90年代の日本もそれを実現する技術は持っていました。ガラケーでインターネットにつなげる技術だって先進的に持っていたわけです。しかし、一つとしてグローバルなプラットフォームにはなっていません。アメリカには、技術を組み合わせて新しいサービスを生み出すベンチャービジネスに対して資金が流れるシステムがあったわけです。日本はバブル崩壊の後だっただけに、当たればすごいけど、外れれば紙切れになるような企業にお金が流れなかった。今はそこを直していかなければいけません。

インタビューに応じる神津多可思氏=中澤雄大撮影

――それに加えて、日本はデジタル化にも乗り遅れてしまった。

神津 デジタル化の1つの特徴を簡単に言えば、インターネットとスマートフォンを使ってデジタルサービスを供給するということですが、これは本当につい最近のことです。みんながスマートフォンを持ち始めたのが2010年代。日本では、バブルの崩壊の後始末が終わったのが2005年ぐらいでした。さあ、これからだぞ、ということで起きたのが、2008年のリーマンショックで、往復ビンタをくらったようなものでした。日本企業は生き残るのが最優先で、流れに乗れなかったわけです。安全な経営、企業の存続こそが大事で、本来必要だった新しいサービス、製品の開発に消極的になってしまったのだと思います。

その間に新興国が急速に追いついてきてしまいました。リープフロッグ(カエル跳び)と言って、先進国より短い時間で追いつくことができたわけです。日本が高度成長時にできたことでもあります。

◇少子高齢化が大きな影響

――著書では、少子高齢化、生産年齢人口の減少の経済への影響を重視されていますが。

神津 特に、15~64歳の生産年齢人口が減っているのでは、なかなか経済全体は成長できません。日本で生産年齢人口が減少に転じたのは90年代後半でした。バブル崩壊の後始末の最中なので、経済不振の原因とは見られていませんでしたが、高齢者は消費が減少するので需要面での影響が大きくなってきました。2010年代からは人手不足という形で、供給面への影響が出ています。本当に対処するのであれば、移民を増やすということでしたが。

高齢者がもっとお金を使う政策というイメージはあまりない。結婚して家族が増えてという世代はお金を使わざるを得ないのですが、年寄りになるとあまりお金を使いませんから。介護、健康維持などの需要は増えますが、それは健康保険、介護保険の世界です。高齢化が進めば社会保障の負担が増えていくので財政赤字は膨れていくわけです。出生率が上がらないのは、若い人が貧しいと感じているからだと思います。異次元の少子化対策もどれほど効果があるか。むしろ若い人たちの貧困対策、将来設計をどうするかが大事です。

.jpg)

政府予算における税収と歳出、国債発行額(財務省資料)

◇「経済大国から降りる」ことと、一人ひとりの充実感

――そこで「経済大国から降りる」という課題が出てくるわけですか?

神津 働ける人の数がどんどん減っていく中で、名目GDPの規模を拡大していくという議論はちょっと違うと思います。 そこに「経済大国から降りる」ことの意味があります。私たちは、規模とか全体の成長率とかいうことばかり気にして、丁寧な政策は打って来なかった。「経済大国」の復活ではなくて、この国土で暮らす一人ひとりが充実感を持てるようにしなければなりません。補正予算の規模とか、あるいは量的緩和の規模とか、そもそも嵩(かさ=規模)が問題にならない経済なのに、その嵩を問題にしている政策が本当に日本のためになったのかということです。

他方で、日本では国民一人ひとりの経済状況を政府が把握できないので、コロナ禍の時のように国民全員に10万円みたいな、暗闇に鉄砲を打つような政策を取ってしまいます。本当に困っている人がどこにいるか、政府は分からないわけです。一方で、フローの所得が少なくても、金融所得があって大丈夫な人もいるわけです。本当に貧しい人、必要な人にお金が行かないで、みんなに行くのが財政悪化の一つの原因でもあるし、財政支出をしても経済成長の効果がないことの一因です。

――政府・日銀はデフレが終わったとはなかなか言いません。国民はインフレと感じているはずなのに、素人には分かりにくい。

神津 二度とデフレにならない確証が持てないと、と言っているわけです。日本の2010年代以降も、景気は循環していて、いい時も悪い時もあった。本来なら景気のいい時には金利が上がる、悪い時には金利が下がるのですが、それを放棄して、景気が良くても悪くても金利が低くしてしまった。経済の調子が悪いという感じが完全に払拭できるまでと、ついこの前まで言ってきました。今は、「デフレ懸念が完全に払拭できないので」と言っています。デフレではなく「デフレ懸念」です。となると、もうこのトランプ・ショックで金利を上げるのは難しくなると思います。

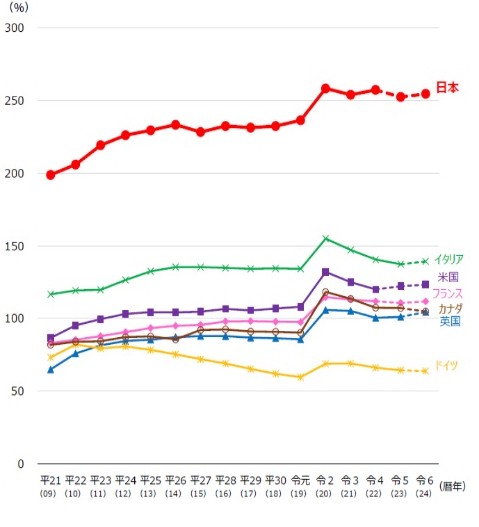

債務残高の比較(財務省資料)

――国民はデフレ懸念ではなくて、インフレに困っているのでは。

神津 国民にとっては輸入インフレであれ、国内インフレであれ、インフレはインフレなのです。それに合わせて金融政策が、インフレの時には金利を上げ、物価が下がってきたら金利を下げるという金融政策が基本形です。でも、それが日本では許されない。先進国の中では日本だけだと思います。金利はとにかく低い方がいいと与党も野党も言っている先進国は他にありません。ゼロ金利と言われてもう20年ぐらい。金利を知らない世代が多い。先日、少し利上げがありましたが、まだ世界的には低水準です。日銀は世論を見ていて、批判を受けないギリギリのところで動いています。今後は、高めのインフレ率の中で低めの経済成長率の予想を立てざるを得ないのですが、そういう中で金利をどう動かしていくかが悩みだと思います。

◇財政赤字は「だましだまし」でやっていく

――世界一の借金国について「持続可能な財政赤字」という考え方を示しておられます。非常時が訪れた場合に多額の国債を発行して資金調達できるようにしておくことが大事であると?

神津 例えばこの前、南海トラフの被害想定が見直されました(経済被害予測は最悪ケースで270兆円)。東日本大震災の時と同じような対応を取ろうとしたら、巨額の補正予算が組まれ、それを国債発行でまかなうことになります。そうした国債発行を今のうちから十分可能だと思えるような状態にしておかないといけないということです。

今の財政の議論は、「いくら赤字を出しても大丈夫」という議論と、「財政をバランスしなければいけない」という議論に二分化されているところがあります。日本の財政赤字は社会保障制度の仕組みが原因なわけです。高齢化という人口動態の問題から、日本経済の実力では維持できない社会保障制度になってきました。実際は、将来世代から借金(国債発行)をして、何とか維持しているのです。

とはいえ、例えば、財政を均衡させるために社会保障費を削れば国民生活はもたないし、政治も持ちません。毎年の赤字をなくせというのは非現実的なわけです。その一方で、いくら赤字を出しても大丈夫ということでもない。そこをなんとか、「だまし、だまし」やっていくのが正解だということを著書で言いたかったわけです。

「名目GDPに対する債務残高比率が少しずつ下がれば、市場の印象が変わる」と主張する神津氏=中澤雄大撮影

◇いざという時のためソブリン格付けアップを

――いざという時には海外資金も必要で、今から国債の格付けを上げる努力を、ということですね。

神津 日本国債が投資非適格のレベルまで格下げされる事態だけは避けなければなりません。現在、G7の中でソブリン格付け(国が発行する債券=国債の信用力を示した指標)が最も高いのが米国、ドイツ、カナダで、次が英国、フランス、そしてはその次の日本は3番目のグループで、最後がイタリアです。日本は、1つ上のグループ、英国、フランス並みを目指せということです。英仏のストックの財政赤字の対名目GDP比率は100%ですから、せめて日本より1ランク下のイタリア並み(150%)を目指し、当座は200%を目標としてはどうだろうかと提案しています。(財務省「日本の財政関係資料」令和6年4月)によると、日本の2024年度当初予算段階で国・地方の長期債務残高は名目GDP比で214%)

格付けを上げるためには名目GDPに対しての債務残高の比率をもう少し下げる必要があります。基礎的財政収支(プライマリーバランス)は少なくとも黒字にしないといけません。その比率が少しずつ下がっていけばマーケットの印象が違ってきます。

――今年度、プライマリーバランスが黒字化すると言われていましたが、できませんでした。来年は黒字化できると政府は言っていますが。

神津 昨年秋、石破茂内閣が成立し、本来は今年の当初予算で表明すべき政権の意思を大きな補正予算で表明したのだろうと思います。そうであれば、今年度の当初予算はその分少なくしていいはずなのですが、そうはならなかった。歳入(税収)が増えているので、その分を使って減税をと言う議論もありますが、歳入が増えているのは、実は国債の利払いが増えているのと同じ理由です。インフレで税収が増え、一方でインフレで金利も上がり利払いも増えているので、利払い増は歳入増で賄わなければいけない。少しずつ名目GDPの方も増えていくので、決して不可能ではない額、例えば3%の名目成長があるのであれば、国債の発行残を今後3年間、毎年10兆円弱ずつ減らすことができれば、今より1ランク上のダブルA格ぐらいの評価になるのではと思います。

――国債費も含めた財政収支の黒字化までは求めない。かなり穏やかな議論に聞こえますが。

神津 そもそも財政収支の早急な黒字化は無理だからです。社会保障費の4割程度は公費ですから、黒字化のためにはそれを減らし、今のサービスを大きく落とさなければなりません。社会保険料による歳入で提供可能なサービスで、国民が満足できる制度に変えていくためには、健康保険、介護保険、年金のいずれについても、大丈夫でない人には支給し、大丈夫な人には支給しないというふうに、かなり大きく変えていかなければなりません。そのためにも一人ひとりの状況が分かることが必要だと思います。(取材・構成 冠木雅夫)

-207x300.jpg)

神津 多可思(こうづ・たかし) 公益社団法人・日本証券アナリスト協会専務理事

1980年東京大学経済学部卒、同年日本銀行入行。金融調節課長、国会渉外課長、経済調査課長、政策委員会室審議役、金融機構局審議役。2010年リコー経済社会研究所主席研究員。株式会社リコー執行役員(内部統制担当)等を経て、21年より現職。経済同友会幹事。埼玉大学博士(経済学)。最新刊に『「経済大国」から降りる ダイナミズムを取り戻すマクロ安定化政策』(日本経済新聞出版=写真)。他の著書に『「デフレ論」の誤謬 なぜマイルドなデフレから脱却できなかったのか』『日本経済 成長志向の誤謬』『「経済大国」から降りる ダイナミズムを取り戻すマクロ安定化政策』(いずれも日本経済新聞出版)がある。