米中貿易戦争の行方──中国側に勝算か

福本 智之(大阪経済大学教授)

トランプ関税──中国の構造転換の契機の可能性も

◇米中貿易戦争は未曽有の領域までヒートアップ後、一転停戦に

トランプ大統領就任以降3月まで、米国の対中関税引上げに対する中国の報復はローキーなものだった。米国が全ての中国輸入品を対象に2月に10%、3月にさらに10%対中関税を引き上げたのに対し、中国は、2月に液化天然ガス等の資源に10~15%、3月にはトウモロコシ、小麦等の農作物に15%の対米追加関税実施と品目を限定した報復を行った。ジェトロによると、追加関税対象品目が中国の米国からの輸入額に占める割合は2月が8.5%、3月が13.6%に止まっていた。

トランプ氏は大統領選の公約で対中関税を6割に引き上げるとしていたので、中国としても、ある程度の関税引き上げは想定の範囲だったであろう。同時に第1期トランプ政権の時も、貿易協議の第一段階合意まで漕ぎつけたこともあり、トランプ大統領は、ディールが可能な相手だとも考え、報復関税を抑制気味にしていたとみられる。中国外交部は、米国の追加関税に対して、2月28日時点では、「中国は米国が誤ったやり方を改め、対等に協議して、それぞれの関心事項を解決する正しい軌道に戻るよう促す」としていた。

しかし、米国が貿易交渉のテーブルに着くことはなく、4月2日、一方的な相互関税を発表、中国に対して2月以降の20%に加えて34%の追加関税を上乗せすると発表した。この段階から、中国は米国との全面対決姿勢に転換した。中国は、対抗措置として米国からの全輸入品に34%の追加関税を課すとした。双方の報復合戦はエスカレートし、米国は中国からの輸入品に145%の追加関税を課し、中国は報復として米国からの輸入品に125%の追加関税を課すとした。米中貿易戦争が未曽有の領域まで激化した。

しかし、米国が貿易交渉のテーブルに着くことはなく、4月2日、一方的な相互関税を発表、中国に対して2月以降の20%に加えて34%の追加関税を上乗せすると発表した。この段階から、中国は米国との全面対決姿勢に転換した。中国は、対抗措置として米国からの全輸入品に34%の追加関税を課すとした。双方の報復合戦はエスカレートし、米国は中国からの輸入品に145%の追加関税を課し、中国は報復として米国からの輸入品に125%の追加関税を課すとした。米中貿易戦争が未曽有の領域まで激化した。

しかし、そこから事態は急転した。5月12日、米中両国は互いに関税率を115%引下げることに同意、貿易協議を続けるとした。ジェットコースターのような米中の関税の上げ下げを、どのように理解すればよいのか。中国のスタンスと対応に焦点をあてて考察したい。

◇中国に有利だった関税の応酬

中国の米国に対する一歩も引かない対抗姿勢は、日本はじめ他国が米国への報復を控え、貿易交渉に活路を見出そうとしているのとは対照的だった。それは、中国に勝算があったからであろう。

米国ベッセント財務長官は、4月8日CNBCインタビューで「中国による(関税引上げという)エスカレーションは大きな誤りだったと考える。彼らは(ポーカーの)『ツー・ペア』で勝負に臨んでいるようなものだ。中国が対米関税を引き上げたことで、私たちは何を失うのか。米国から中国への輸出は、中国の米国への輸出の5分の1に過ぎない。これは彼らにとって不利な状況だ」と述べた。

ベッセント財務長官の主張に真っ向から反論したのが、米国ピーターソン国際経済研究所のポーゼン所長である。同氏は、4月9日発表の『Foreign Affairs』において、「この貿易戦争においてエスカレーション優位性を持っているのは中国だ。米国が、中国から輸入する重要な製品を、短期間で代替品を確保するか、国内で生産するには、莫大なコストを伴うか、事実上不可能だ。中国への依存を減らす前に現在の戦争を戦うことは、……ほぼ確実な敗北への道筋だ」とした〔註1〕。

筆者も、ポーゼン氏の見方に賛同する。2024年の米国の中国からの輸入額は4,389億ドル(米国の統計)と中国の米国からの輸入額1,644億ドル(中国の統計)の2.7倍であった。米国の中国からの輸入品の中には、中国への依存が高く、短期間での代替が困難な商品が多く含まれている。

『Business Day』によれば、23年の米国の主要な輸入品目のうち、スマートフォンは、中国からの輸入が全体の76%を占め、ベトナムが13%で続く。ノートパソコンでは、中国が78%を占めており、ベトナムが17%で続いている。リチウムイオン電池輸入では、中国が70%を占めた。玩具は、中国が77%を占め、ベトナムが8%。ビデオゲームの中国からの輸入シェアは87%で、ベトナムが6%。中国への依存度が高い品目では、ベトナムからの輸入も相応にはあるが、両国の生産能力の差は歴然としており、短期間で代替できない〔註2〕。

-300x225.jpg) それに比較すれば、中国の米国からの輸入への依存度は高くない。中国の米国からの主要輸入品は農産物、資源、飛行機、半導体だ。農産物輸入のうち、最も大きいのは大豆であり、24年、米国からの輸入量シェアが21%を占める。もっとも、シェアはブラジルが71%と圧倒的である。綿花についても米国からの輸入量シェアが33%と高いが、そもそも中国の綿花自給率は7割と高く、米国以外にブラジルから42%、オーストラリアから13%輸入している。

それに比較すれば、中国の米国からの輸入への依存度は高くない。中国の米国からの主要輸入品は農産物、資源、飛行機、半導体だ。農産物輸入のうち、最も大きいのは大豆であり、24年、米国からの輸入量シェアが21%を占める。もっとも、シェアはブラジルが71%と圧倒的である。綿花についても米国からの輸入量シェアが33%と高いが、そもそも中国の綿花自給率は7割と高く、米国以外にブラジルから42%、オーストラリアから13%輸入している。

資源では、液化天然ガス、原油などを米国から輸入しているが、米国の輸入量シェアはそれぞれ5%、2%に止まる。飛行機では、米国からボーイング機を輸入しており、輸入額シェアは51%にのぼる。しかし、フランスからエアバスも輸入しており、代替は可能である。半導体およびその製造装置については、中国は米国から最先端製品を購入したいが、米国の輸出規制により輸入が制限されている状況にある。全体としてみれば、中国としては、米国からの輸入を、自国生産または他国からの輸入へ転換するのが比較的容易な状況にある。

◇対米輸出減少──壊滅的打撃とはならない中国経済

ジェトロ・アジア経済研究所は、4月2日に米国が発表した相互関税の国別関税率(中国に対しては累積54%の追加関税率)、自動車産業に対しては25%の追加関税率が適用される前提のもと、27年までの各国のGDPの下押し効果を試算した結果を発表した〔註3〕。結果は、中国の▲1.9%に対して、米国は▲5.2%と、米国のダメージがはっきり上回った。①米国内の消費者が高い価格で財を購入しなければならない負の影響と②米国内の生産者が高い価格で部材やサービスを購入しなければならない負の影響が、③米国民や米国企業の他国からの財やサービスの購入が減り、国内の財やサービスを購入することによって米国内の生産者に生じる正の影響、を大きく上回るとの分析だ。

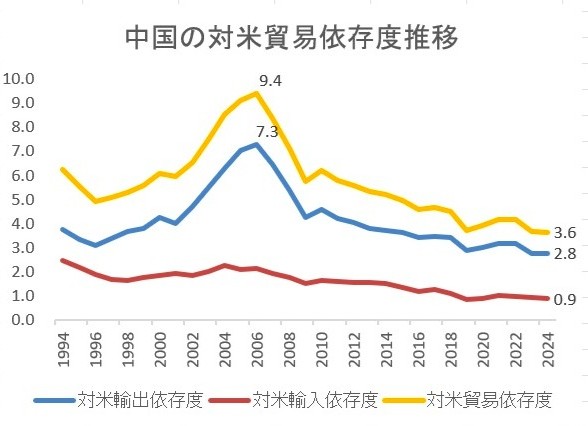

中国にとっても、対米輸出減少の影響は大きいが、経済が壊滅的打撃を受けるほどではない。中国の対米輸出額は中国のGDPの2.8%(24年)に相当するが、ピーク時の7.3%(06年)からは低下している(図表参照)。今年は、広義の政府債務増加額でGDPの2.1%と相応の財政拡大を行う計画だ。大慌てする状況ではない。

米国が、自ら関税戦争をしかけ、1カ月余りで対中関税を大幅に引き下げざるを得なかったのは、中国に依存する製品の輸入急減やコスト上昇の影響が、既に広がり始めたからであろう。例えば、中国への輸入に大半を依存するベビーカー、チャイルドシートの供給不安については、議会でも問題になった〔註4〕。

※貿易依存度=貿易額/GDP、輸出依存度=輸出額/GDP、輸入依存度=輸入額/GDP 出所=CEIC、中国海関総署、国家統計局、国家外貨管理局を基に筆者作成

◇「自分事」に注力する中国……リーマンショック時に比べ 冷静に対応

関税が大幅に引き下げられたといっても、米国の対中関税はまだ50%と高い。第1期トランプ政権から続く関税率の20%に、今回2月以降30%の関税が上乗せされている。米中の交渉は今後本格化するだろうが、1月時点のレベルまで戻ることは考えにくい。

外需が打撃を受ける分、中国としては内需拡大で景気を支える必要がある。4月25日に開かれた中国共産党中央政治局会議は、「外部からの衝撃の影響は増加した。……揺るぐことなく自分事をしっかり行い、雇用を安定させ、企業を安定させ、市場を安定させ、期待を安定させるよう努力する。質の高い発展の確実にすることで外部環境の急激な変化の不確実性に対処する必要がある」とした。「自分事をしっかり行う」とする中国の対応は、リーマンショックを契機とした世界金融危機発生後の慌てぶりとは対照的で、冷静に対応している印象だ。

最大都市・上海の夕暮れ

08年、リーマンショックが起きると、景気悪化を懸念した中国政府は「4兆元の投資計画」と呼ばれる大規模景気刺激策を実施した。景気底割れは免れたが、代償として、不動産市場の過熱と地方債務問題を招いた苦い経験がある。当時と比べれば、中国のGDP対比の輸出比率は大幅に低下している(図表参照)。今回、バズーカ砲は必要なく、後遺症を残さぬように、持続的に内需を拡大することが重要だと考えているのだろう。

内需拡大の焦点は消費に置かれている。消費中心の内需拡大に重点を置く方針は、昨年末の中央経済工作会議からの一貫した方針だ。短期的な対策として、昨年秋以降効果を発揮している耐久消費財の買い替え補助金の対象商品と補助金規模を拡大する方針だ。しかし、同策は、消費の前倒しに過ぎず、その効果がいつまでも続くものではない。中国は、この点を認識しているようだ。4月25日の政治局会議は、(消費性向の高い)「中低所得層の所得を引き上げ、サービス消費を力強く発展させ、経済成長の原動力としての消費の役割を強化する必要がある」とした。「改革開放を深化させることで、発展の問題を解決する」ともした。

中低所得層の所得を引き上げ、消費を拡大するのは簡単なことではないし、改革開放の推進も容易ではない。中低所得者層の所得向上のためには、社会保障の充実、都市部に居住する農民工への公的支援の拡充などが必要になる。膨大な財源確保が必要なだけにこれまでも簡単に進んでこなかった難題である。それでも、筆者は、一頃経済よりも政治重視に傾いていた習近平政権が、トランプ政権誕生がみえてきた昨年の秋以降、経済の立て直し、構造改革に注力し始めたように感じられる。結果として、トランプ関税が、中国の構造転換の契機となる可能性を感じる。

<註釈>

註1=Adam S. Posen, “Trade Wars Are Easy to Lose –Beijing Has Escalation Dominance in the U.S.-China Tariff Fight”, Foreign Affairs, 2025年4月9日https://www.foreignaffairs.com/united-states/tariffs-trade-wars-are-easy-lose(2025年5月12日アクセス)

註2=Chisom Michael, “Here are America’s top 5 imports from China in 2023”, 2024年12月23日、https://businessday.ng/news/article/here-are-americas-top-5-imports-from-china-in-2023/#google_vignette(2025年5月11日アクセス)

註3=ジェトロ・アジア経済研究所「トランプ政権の相互関税政策が世界経済に与える影響(2025年4月2日ホワイトハウス発表対応版)」2025年4月21日https://www.ide.go.jp/Japanese/IDEsquare/Eyes/2025/ISQ202520_009.html(2025年5月12日アクセス)

註4=中央日報「ベビーシート98%が中国産……ワシントンの親たち『関税爆弾は私たちに落ちる』」2025年5月9日、https://news.yahoo.co.jp/articles/07b2ef5588cd7e6df66bec6063a92a0626a2901f(2025年5月15日アクセス)

福本 智之(ふくもと・ともゆき) 大阪経済大学経済学部教授、元日銀国際局長

1989年、京都大学法学部卒業後、日本銀行入行。香港中文大学、対外経済貿易大学留学、ハーバード大学ケネディ行政学院フェロー。専門は中国動態・金融経済。日銀在職中は在中国大使館一等書記官、国際局総務課長、国際局参事役(IMF世界銀行東京総会準備担当)、北京事務所長、北九州支店長、国際局審議役(アジア関係総括)、国際局長などを歴任。株式会社経営共創基盤シニア・フェロー。単著に『中国減速の深層 「共同富裕」時代のリスクとチャンス』(日本経済新聞出版)他。